编者按:早在我们的孩提时代,老师和家长就教育我们要“诚实守信”,我们的诚信教育也大都停滞在那个童真年代。然而随着成长的步伐,“诚信”的含义也早已不拘囿于“做个不撒谎的好孩子”了。为了更好的普及诚信教育,值“诚信教育月”到来之际,宣传中心会陆续推出四期专题文章,带你饱览“诚信”的方方面面。

下面让我们走进第一期—《“校园贷”—我们不约!》。

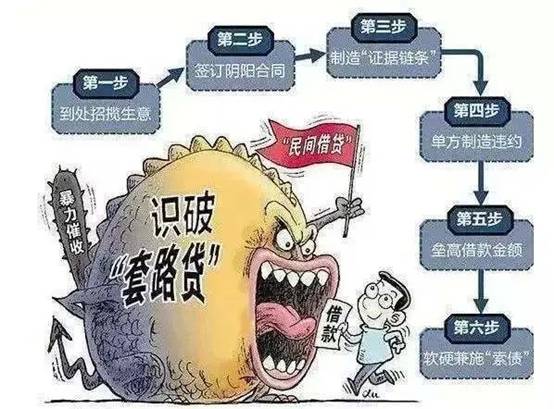

近年来,随着诈骗手段的不断升级,使诈骗分子有着更强的迷惑性,并且利用大学生的社会经验不足、戒备心不强等特点进行诈骗活动,尤其是以校园贷的方式。为了帮助同学们更好的认识并识破校园贷,这一期我们就给大家带来有关校园贷的小知识。

校园贷是什么?

校园贷是指在校学生向正规金融机构或者其他借贷平台借钱的行为。

2015年,中国人民大学信用管理研究中心调查了全国252所高校近5万大学生,并撰写了《全国大学生信用认知调研报告》。

调查显示,在弥补资金短缺时,有8.77%的大学生会使用贷款获取资金,其中网络贷款几乎占一半。只要你是在校学生,网上提交资料、通过审核、支付一定手续费,就能轻松申请信用贷款。

2017年9月6日,教育部发布明确“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。”

为什么已经有明确规定的情况下,关于校园贷的案件依然层出不穷呢?

一、大学生自控能力较弱,恶性超前消费,挖东墙补西墙。

二、大学生没有正确的消费观,喜欢奢侈品,攀比心理。

三、家庭,学校,社会缺乏相关方面的常识普及和教育。

典型案例

借款4万,却打了9万元的借条,最终背上的是超100万元的债。

读大二的小侯收到一条“校园贷”的短信,称可以提供分期贷款。因恰好手头紧,他联系到了借款者欧阳某等人。第一次借款被带到上海一家饭店,从饭店老板处借款5万元。对方要求扣除2000元上门费和8000元中介费但实际到手只有4万,借条却打了9万元。对方告知,若按时还款则无需按借条还。

根据约定,小侯每半个月按约定还款2000多元,一共还了3期。但到了第4期,饭店老板要求立刻还清所有借款。就在小侯没有办法的时候,欧阳某再次出现,并称可以帮小侯“平账”。他就这样被带到上海源达大厦,向其中一家公司借款1万元。这一次,被要求一个月后还款1.3万元,但需要打6万元的借条。这次又抽取了1500元手续费和2000元中介费,小侯到手的资金只有6500元。小侯为吸取第一次借款的教训,第二次借款后的第15天,他凑齐1.3万元到借款公司还钱后,却被告知提前还款属于违约,要求他偿还6万元的违约金。

走投无路的他只能再次找到欧阳某。欧阳某再次把他带去找饭店老板。”打了一张12万的借条后,要求每月还利息1.2万元。”借款者还“宽慰”他,本金可以等拿得出来再还。

小侯前后经历了超过10次被介绍到不同的地方借新款、平旧账。最初4万元的借款越滾越大。“一共打了20多张借条,金额100多万元。”

案例分析

一、“9万元”借条只到手4万元

借条是借款的重要凭证,要坚决抵制签署与实际借款金额不一致的借条。在借款过程中,要通过多种方式保存相关证据,必要时通过法律途径维护自身合法权益。

二、平款

在规定时限内无力贷款的学生,为还款到其他借款平台/公司/个人处借款,形成连环贷。

小侯无力偿还第一次的金额,只能去找平账,最终到手金额依然不足,但再度深陷。

三、提前还款“违约”

提前还贷属于违约行为,需要承担相应的违约责任,但具体是否需要支付违约金那就要看当时签订的合同了,若合同中有明确规定违约要支付一定的违约金,那么必然是需要支付的,反之,则不需要缴纳违约金。

四、12万元每月利息1.2万

年利息在24%以内的都是受法律保护的。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

其他隐藏的校园贷

一、"刷单贷"

不法分子利用大学生求职心理,以贷款购物刷单获取佣金名义进行的新型诈骗。帮"刷单"买手机返佣金,手机实际使用方拒不分期付款。

二、"培训贷"

打着金融创新旗号的"培训贷"实为"校园贷"的新变种,专门坑骗涉世未深的大学生。

三、"创业贷"

以创业组织为名,让学生分发校园贷传单、成为校园贷代理、发展下线,寻找目标并抽取分成。

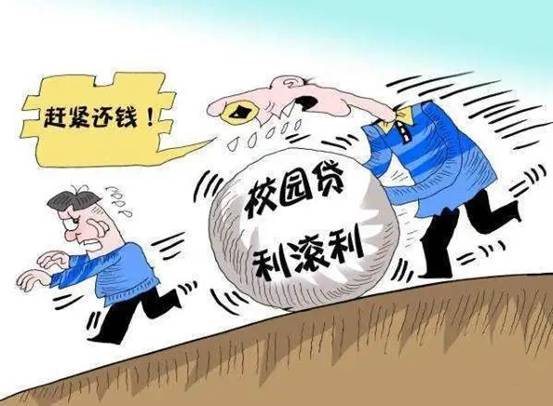

校园贷的危害

1、连累身边同学家人。只需一张身份证就可以贷款,当替别人贷款时,一旦对方无力还款,剩余的债务就由“被”办理人独自承担。

2、逾期就会面临全方位催款,群发短信、在校园里贴大字报,甚至安排人员上门堵截等威胁恐吓的手段向学生催款逼债。

3、易滋生借款恶习,父母提供的费用不能满足其需求。可能会转向校园高利贷获取资金,更加严重。

陷入之后如何自拔?

1、校园贷的风险主要在于逾期还款,如果只是刚刚借款,还款数额不是很巨大,可以迅速和同学、家长、辅导员沟通,先把钱还上,接下来再慢慢处理;如果已经完全无力偿还,立刻报警,在警察面前讲清楚事情来源,按照法律程序走。

2、身边同学陷入校园贷,劝说其迷途知返,以最迅速的方式解决掉此事,倘若解决不了,趁早转告辅导员以及他的父母,进一步劝阻。

如何做好预防?

一、良好消费观念的养成

1、学会记账和编制预算。把每天的花销记录下来。

2、学会花钱,量力而行。

3、每月结存,养成储蓄习惯。

4、勤工助学,弥补资金透支。

5、计划理财,选择合适的权方式。

二、学校和家庭加强对大学生金融知识和消费观念的教育

1、家长对子女的消费观念态度要明确:凡是子女学习生活所必须的合理开支,即使钱再多,也应尽全力给予支持;凡是非理性的消费,即使钱再少,也应严格控制。

2、学校应给大学生提供更多的勤工助学岗位和机会,让他们不仅增长社会阅历,还在一定程度上可以减轻家庭经济负担,自食其力。

3、高校应开设《消费经济学》、《个人理财》等消费理财教育的课程或讲座,使学生了解消费与理财的基本知识,知道如何合理消费,学会如何科学消费,文明消费,引导学生自觉理性消费,杜绝一切非理性的消费行为。

在了解了这些之后是不是觉得很可怕呢?其实,校园贷并不可怕,可怕的是错误的消费观和单薄的借款知识。只要我们擦亮眼睛,树立防骗意识和正确的消费观,校园贷的坑永远追不上我们。

远离校园贷,让青春不欠债!

文案:杨艺哲

责编:王朱丹 谷丰登

(图片来源于网络,如有侵权请联系删除)